Corona-Pandemie als Anlass für die Überprüfung der Werthaltigkeit des Goodwills?

Die Ausbreitung des Corona-Virus stellt die Welt vor bislang nicht bekannte Herausforderungen. Derzeit ist nicht absehbar, wann es wieder zu einer Normalisierung des gesellschaftlichen Lebens kommt und der derzeitige Shutdown der Wirtschaft beendet wird. Die Wirtschaftsweisen haben ein Sondergutachten veröffentlicht, in dem sie die Auswirkungen der Ausbreitung der Pandemie auf die wirtschaftliche Lage in Deutschland anhand verschiedener Szenarien darstellen. Nach der Auffassung der Wirtschaftsweisen ist eine schwere Rezession unvermeidlich. Wie schlimm es tatsächlich werden wird, ist derzeit aufgrund der bestehenden Unsicherheiten unklar.

Der Goodwill bleibt vor allem aufgrund des derzeitigen Einbruchs der Wirtschaft ein ewiges „Sorgenkind“ der Bilanzierung. Dies zeigt nicht nur die aktuelle Situation: Auch die Deutsche Prüfstelle für Rechnungslegung (DPR) hat die Durchführung des Werthaltigkeitstests in diesem Jahr als einer ihrer Prüfungsschwerpunkte ausgewählt. Die Tätigkeitsberichte der letzten Jahre haben gezeigt: Beim Goodwill gab es die häufigsten Fehler in den Bilanzen, die von der DPR moniert wurden. Auch schon in diesem Jahr gab es beim Verlag Bastei Lübbe eine Fehlermeldung der DPR, die zu einer Korrektur des Goodwills des Computerspieleentwickleter Daedalic und einer Abschreibung in Höhe von 5 Mio. € führte.

Durch den Shutdown der Wirtschaft können sich Auswirkungen auf die Werthaltigkeit des Geschäfts- oder Firmenwertes ergeben. Bei der Durchführung des Werthaltigkeitstest werden einige Annahmen getroffen, bei denen ein Ermessensspielraum besteht. Dennoch wird es derzeit schwierig sein, Entwicklungen der Ertragslage zu prognostizieren. Der folgende Beitrag stellt die Gründe für einen unterjährigen Werthaltigkeitstest dar und gibt einige Handlungsanweisungen.

Gründe zur Durchführung eines unterjährigen Impairment-Tests

Grundsätzlich muss der Goodwill lediglich jährlich auf Werthaltigkeit geprüft werden laut IAS 36.96. Diese Prüfung erfolgt unabhängig von Anzeichen für eine Wertminderung. Die Durchführung kann zu jedem Zeitpunkt während des Geschäftsjahres erfolgen.

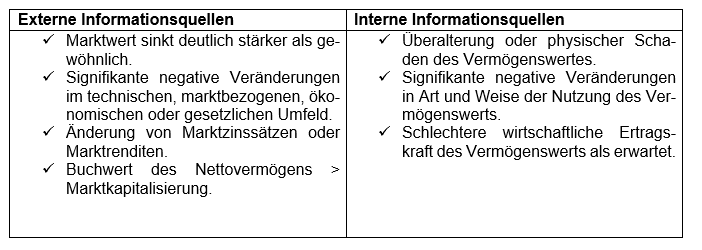

Liegen Anhaltspunkte für eine zwischenzeitliche Wertminderung während des Jahres vor, ist ferner die Durchführung eines unterjährigen Wertminderungstests erforderlich. Als Anhaltspunkte für eine mögliche Wertminderung können die in IAS 36.12 aufgelisteten Informationsquellen herangezogen werden.

Bei der Ausbreitung des Corona-Virus handelt es sich um eine externe Informationsquelle: Durch signifikante negative Veränderungen des ökonomischen Umfeldes können sich möglicherweise Wertminderungen des Goodwills ergeben haben, die eine außerplanmäßige Abschreibung erfordern.

Handlungsanweisungen

Bei der Erstellung der Quartalsberichte für das erste Quartal 2020 muss geprüft werden, ob Anlass für die Durchführung einer Werthaltigkeitsprüfung vorliegen. Aufgrund der aktuellen Gegebenheiten wird dies sicherlich bei einigen Unternehmen nicht ausgeschlossen werden können. Entscheidend ist hier allerdings auch die Frage, welches Szenario zugrunde gelegt wird. Bei den Szenarien wird jeweils eine unterschiedliche Dauer für einen Shutdown der Wirtschaft angenommen. Die Wirtschaftsweisen erwarten laut ihre Sondergutachten zur Beurteilung der gesamtwirtschaftlichen Lage aufgrund der Corona-Pandemie jedenfalls eine schwere Rezession und dem damit verbundenen Einbruch des Bruttoinlandsproduktes.

Die Herausforderungen bei der Durchführung des Werthaltigkeitstests dürften darin liegen, Annahmen für die Ermittlung des erzielbaren Betrags zu ermitteln. Dieser ergibt sich aus dem höheren Betrag aus Nutzungswert und Nettoveräußerungswert. Unsicherheit besteht derzeit vor allem bei der Ermittlung des Barwerts der künftigen Cashflows. Diese werden erheblich von den zugrunde gelegten Annahmen anhängen.

Je tiefer die deutsche Wirtschaft in eine Rezession rutscht, desto geringer wird der Barwert der künftigen Cashflows sein. Sofern der erzielbare Betrag deutlich geringer ist als der Buchwert, wird dies einen höheren Wertminderungsaufwand zur Folge haben. Dieser wiederum verringert den Gewinn bzw. erhöht den Verlust der betroffenen Unternehmen.

Es wird sich zeigen, wie die Lage bis zur Fertigstellung der Quartalsmitteilungen für das erste Quartal 2020 entwickelt. Die derzeitige Lage aufgrund der Ausbreitung der Corona-Pandemie wird die Diskussionen des IABS zur Reform der Folgebewertung des Goodwills sicherlich nicht unberührt lassen. Zum derzeitigen Zeitpunkt sind Prognosen über zukünftige Cashflows so schwierig zu erstellen wie dies möglicherweise noch nie der Fall war.

Weitere Informationen:

- Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Lage (2020): Die gesamtwirtschaftliche Lage angesichts der Corona-Pandemie, Sondergutachten, 22. März 2020, abgerufen am 30. März 2020.

- Rinker (2019): Zoff mit der Bilanzpolizei ist vorprogrammiert dank Goodwill & Co., 10. Dezember 2019 (www.finance-magazin.de), abgerufen am 30. März 2020.

- Rinker (2020): Schon wieder Bilanzierungsfehler bei Bastei Lübbe, 11. Februar 2020, (www.finance-magazin.de), abgerufen am 18. März 2020;

- Schmitt (2020): Bastei Lübbe kassiert nach Abschreibung Prognose, 7. Februar 2020, (www.finance-magazin.de), abgerufen am 18. März 2020.