Es ist wieder Bewegung in dem Thema. Kern des Sachverhalts, über den das FG Düsseldorf (10 K 2717/17 G, Zerl) jüngst zu urteilen hatte war die Frage, ob das Vorhalten einer Messefläche zum Geschäftszweck eines Produktionsbetriebs gehören kann. Streitig war hier, ob die für die Anmietung von Messestandflächen gezahlten Entgelte demnach nach § 8 Nr. 1e GewStG der Hinzurechnung unterliegen.

Der Sachverhalt

Die Klägerin (A-GmbH) produziert verschiedene Anlagen für die Montage an Privathäusern. Sie beteiligte sich als Ausstellerin an einer 5-tägigen Fachmesse, die lediglich alle drei Jahr stattfindet. Von der Messebetreiberin (M-GmbH) wurde ihr eine Standfläche zugewiesen. Die Klägerin erhielt eine Rechnung, die neben der Standmiete auch einen Beitrag und eine Medienpauschale enthielt. Eine weitere Rechnung der M-GmbH betraf die über dem Messestand errichtete Seilabhängung. Diese Rechnung enthielt u.a. Arbeitslohn, Kosten für die Anmietung einer Arbeitsbühne und eines Kettenzuges.

Im Rahmen einer u.a. das Jahr 2015 betreffenden Außenprüfung kam der Prüfer zu dem Ergebnis, dass es sich bei den Messekosten um Miet-/Pachtzinsen im Sinne des § 8 Nr. 1d bzw. Nr. 1e GewStG handele und der gewerbesteuerliche Gewinn daher wie folgt zu erhöhen sei.

Der Einspruch gegen die Änderungsbescheide blieb erfolglos, so dass die Klägerin nun vor dem FG Düsseldorf die Nichtanwendung des § 8 Abs. 1e GewStG auf die Kosten für die Standmiete und die Seilabhängung begehrte.

Das Urteil des Finanzgerichts

Die Klage hatte Erfolg. Nach § 8 Nr. 1e GewStG wird dem Gewinn aus Gewerbebetrieb ein Viertel der Hälfte der Miet- und Pachtzinsen (einschließlich Leasingraten) für die Benutzung der unbeweglichen Wirtschaftsgüter des Anlagevermögens hinzugerechnet, die im Eigentum eines anderen stehen, soweit sie bei der Ermittlung des Gewinns abgesetzt worden sind und soweit die Summe der Beträge i.S. von § 8 Nr. 1a bis f GewStG 100.000 € übersteigt.

§ 8 Nr. 1e GewStG begründet insoweit eine voraussetzungslose Fiktion der Eigentümerstellung. Darauf, ob vergleichbare Eigentümerbetriebe bestehen, kommt es allerdings ebenso wenig an wie darauf, ob es eine Wahlmöglichkeit zwischen Miete/Pacht einerseits und dem Erwerb andererseits gibt (vgl. hierzu BFH-Urteil vom 08.12.2016 – IV R 24/11).

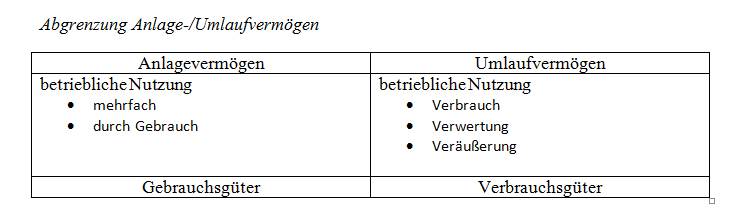

Ob das Wirtschaftsgut zum Anlagevermögen gehören würde, ist nach allgemeinen ertragsteuerlichen Grundsätzen zu bestimmen. Demnach gehören zum Anlagevermögen die Gegenstände, die auf Dauer dazu bestimmt sind dem Betrieb zu dienen (§ 247 Abs. 2 HGB). Hierunter fallen lediglich die zum Gebrauch im Betrieb und nicht zum Verbrauch oder Verkauf bestimmten Wirtschaftsgüter.

Die Zuordnung zum Anlage- oder Umlaufvermögen orientiert sich maßgeblich an der Zweckbestimmung des Wirtschaftsguts in dem Betrieb, die einerseits subjektiv vom Willen des Steuerpflichtigen abhängt, sich andererseits aber an objektiven Merkmalen nachvollziehen lassen muss. Hierzu gehört z.B. die Art des Wirtschaftsguts, die Art und Dauer der Verwendung im Betrieb, die Art des Betriebs, ggf. auch die Art der Bilanzierung.

Bei der Prüfung, ob nach diesen Grundsätzen fiktives Anlagevermögen gegeben ist, muss der Geschäftsgegenstand des Unternehmens berücksichtigt werden. Diese Prüfung muss sich so weit wie möglich an den betrieblichen Verhältnissen des Steuerpflichtigen orientieren. Es ist zu fragen, ob der Geschäftszweck das dauerhafte Vorhandensein solcher Wirtschaftsgüter voraussetzt.

Unter Berücksichtigung der vorgenannten Grundsätze ist für die an die B GmbH gezahlten Entgelte keine Hinzurechnung nach § 8 Nr. 1e GewStG vorzunehmen.

Der Geschäftszweck ist also maßgeblich

Nach dem Urteil des FG Düsseldorf liegt im Falle des Beitrags und der Medienpauschale keine Hinzurechnung vor. Dagegen ist das Entgelt für die Messefläche unstrittig als Mietzins einzustufen, da es für die Überlassung von Stand- bzw. Ausstellungsflächen für die Dauer der Messe entrichtet wurde.

Die angemietete Fläche gehörte jedoch nicht zum fiktiven Anlagevermögen der Klägerin, da es der Gegenstand ihres Unternehmens nicht gebot, ein derartiges Wirtschaftsgut ständig für den Gebrauch in ihrem Betrieb vorzuhalten. Der Geschäftszweck der Klägerin bestand – worauf diese zu Recht hinweist – in der Herstellung, dem Vertrieb und der Montage verschiedener Anlagen sowie von Bauelementen aller Art. Dieser Geschäftszweck erforderte es nicht, an Messen teilzunehmen. Vielmehr war es die freie und alle drei Jahre neu vorzunehmende Entscheidung der Klägerin, ob sie aus Werbezwecken an der Messe teilnehmen wollte oder nicht. Durch eine Nichtteilnahme an der Messe wäre die gewerbliche Tätigkeit der Klägerin nicht maßgeblich beeinflusst worden, zumal die Messe ohnehin nur alle drei Jahre stattfand und schon aus diesem Grund ausgeschlossen werden kann, dass die Klägerin ausschließlich dort Kunden zu gewinnen vermochte. Dass die Standfläche für das Unternehmen der Klägerin dennoch von einer derartigen Bedeutung gewesen sein könnte, dass sie eine solche Fläche ständig hätte vorhalten müssen, ist nicht einmal ansatzweise ersichtlich.

Unterschied zum bisherigen BFH-Fall

Der Streitfall unterscheidet sich wesentlich von der Sachlage, die dem BFH-Urteil vom 08.12.2016 – IV R 24/11 zu Grunde lag. Hier ging es um eine Gesellschaft, deren Geschäftszweck die Veranstaltung von Konzerten war und die hierfür im Streitjahr 160 Mietverträge über verschiedene Immobilien wie Theater, Konzertsäle, Stadien und Arenen mit einer Mietdauer von 1 bis 8 Tagen abgeschlossen hatte.

Die lediglich alle drei Jahre erfolgende Anmietung einer Messestandfläche ist damit weder von der Häufigkeit noch von der Bedeutung für den Geschäftszweck her auch nur ansatzweise vergleichbar. Der Streitfall ähnelt vielmehr der Anmietung von Hotelzimmern. Zwar mag es der Geschäftszweck in Sonderfällen gebieten, an einem bestimmten Ort (wie z.B. dem Sitz des ständig aufzusuchenden Hauptauftraggebers) eigene Übernachtungsmöglichkeiten vorzuhalten. Von einem Unternehmer kann jedoch schlechterdings nicht verlangt werden, an allen Orten, zu denen bereits geschäftliche Kontakte bestehen oder die aus sonstigen geschäftlichen Anlässen potentiell aufzusuchen sein könnten (d.h. letztlich überall), eigene Räumlichkeiten für eventuelle Geschäftsreisen vorzuhalten. Hotelzimmer gehören daher – jedenfalls im Regelfall – nicht zum fiktiven Anlagevermögen. Für die Seilabhängung gilt im Ergebnis das Gleiche.

…und das Ergebnis

Die von der Klägerin für die Messestandfläche und die Seilabhängung entrichtete Miete ist nach dem Urteil des FG Düsseldorf nicht nach § 8 Nr. 1e GewStG dem Gewinn bei der Ermittlung des Gewerbeertrags hinzuzurechnen.

Das FG hat allerdings gemäß 115 Abs. 2 Nr. 2 FGO die Revision zwecks Fortbildung des Rechts zugelassen. Es bleibt also weiterhin spannend.

Weitere Informationen:

- FG Düsseldorf v. 29.01.2019 – 10 K 2717/17 G, Zerl – Rev. BFH III R 15/19

- BFH v. 08.12.2016 – IV R 24/11