Berlin. Außen/Nacht. Im Schutze der Dunkelheit geht neben dem Eingang zu einem Ärztehaus ein Trupp SEK-Beamter in Stellung und trifft Vorbereitungen, in das Gebäude einzudringen. Szenenwechsel. Innen/Nacht. Zahnarztpraxis Müller. Das Notebook auf dem Schreibtisch ist die einzige Lichtquelle. Laut und wild führt ein Mann im Anzug ein Streitgespräch an seinem Handy. Die Tür schlägt auf und das Licht viele Taschenlampen und lauter Kommandos erhellet den Raum. ….“CUT!“

So ähnlich könnte der Sachverhalt gelagert sein, mit dem sich das Finanzgericht Berlin-Brandenburg in seinem Urteil vom 25.10.2017 befassen musste und hinter die Kulissen einer Filmproduktion blickte.

Worum geht es?

Im Zusammenhang mit der Herstellung von Filmen werden zahlreiche bewegliche und unbewegliche Wirtschaftsgüter angemietet. Hierbei handelt es sich neben der Filmtechnik (Kamera, Licht- und Tontechnik) zum Beispiel um Kostüm, Requisiten und Drehorte. Hier beispielsweise die Uniformen, Polizeifahrzeuge, Waffen, das Notebook und das Handy und natürlich die „Wohnung Müller“.

Mit dem Urteil blickte nun das FG Berlin-Brandenburg hinter die Kulissen einer Filmproduktion. Hier hat es zur gewerbesteuerlichen Einordnung von Mieten für Ausstattungsgegenstände Stellung genommen. Es kommt hier zu dem Ergebnis, dass es sich für die Anmietung von Ausstattungsgegenständen Hinzurechnungen nach § 8 Nr. 1 Buchst. d und e GewStG vorzunehmen sind.

Im Film ist jedoch häufig nichts wie es scheint.

Dies gilt meines Erachtens auch hier, denn die Ausgaben sind individuell darauf hin zu untersuchen, ob sie dem Grunde und der Höhe nach eine gewerbesteuerliche Hinzurechnung auslösen.

Während das FG hier von einer grundsätzlichen Hinzurechnung ausgeht, ist m.E. kritisch auf den individuellen Unternehmenszweck abzustellen.

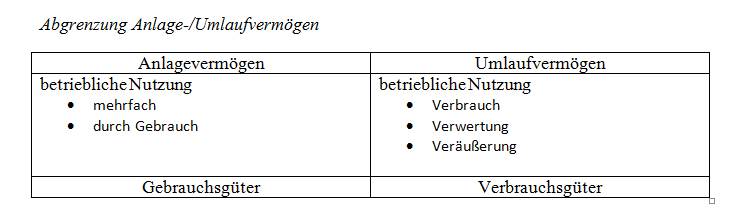

Dem Grunde nach sind Hinzurechnung dann vorzunehmen, wenn die angemieteten Gegenstände dem Anlagevermögen zuzuordnen wären (Fiktion).

Da diese Fiktion, und damit der Bereich des Anlagevermögens weit ausgelegt werden kann, sind bei der Prüfung dieser Hinzurechnungstatbestände die BFH-Urteile vom 25.10.2016 – I R 57/15, RZ 18 und vom 08.12.2016 – IV R 24/11 zu beachten. Hierin macht der BFH deutlich, dass sich der Begriff des Anlagevermögens – unter Rückgriff auf § 247 Abs. 2 HGB – nach den allgemeinen ertragssteuerlichen Grundsätzen bestimmt. Somit gehören Gegenstände dann zum Anlagevermögen, wenn sie auf Dauer dazu bestimmt sind, dem Betrieb zu dienen.

Die Fiktion des Anlagevermögens muss demnach den konkreten Geschäftsgegenstand des Unternehmens berücksichtigen und sich soweit wie möglich an den betrieblichen Verhältnissen des Steuerpflichtigen orientieren.

Demnach würde die Anmietung von Kamera-, Licht- und Tontechnik sowie die Anmietung von (Foto)Ateliers oder (Film)Studios eine gewerbesteuerliche Hinzurechnung auslösen. Diese Wirtschaftsgüter dürften regelmäßig dem Unternehmenszweck dienen. Würden diese gekauft werden, wären sie dem Anlagevermögen zuzuordnen. Nach eigener Auffassung trifft dies jedoch nicht auf die einmalige, tageweise Anmietung anderer unbeweglicher Wirtschaftsgüter, wie hier z.B. der Zahnarztpraxis, zu. Die Anmietung erfolgt hier zum einen nur einmalig, nicht mehrfach. Zudem entspricht der Betrieb einer solchen Praxis nicht dem Unternehmenszweck des Filmherstellers, so dass diese nicht dem Anlagevermögen zuzuordnen wären.

Dies gilt m.E. auch für Kostüme und Requisiten. Ihre Auswahl erfolgt jeweils nach der Rollenbeschreibung im Drehbuch in Verbindung mit den Vorgaben des Auftraggebers, der Regie und der Kostümbildner. Zudem müssen sie der Konfektionsgröße des Darstellers entsprechend ggf. umgearbeitet werden. Wegen der engen Verbindung mit diesen Faktoren, ist der Bedarf an diesen individuell ausgewählten Gegenständen nach der Filmherstellung regelmäßig verbraucht. Sie werden daher häufig nach Drehende – gemäß Produktionsvertrag – an den auftraggebenden Sender übergeben. Andernfalls werden diese verkauft, gespendet oder entsorgt.

Auf Grund der Bearbeitung und des Verbrauchs diese Gegenstände sind diese Wirtschaftsgüter nach eigener Auffassung dem Umlaufvermögen i.S.d. R 6.1 Abs. 2 EStR zuzuordnen, so dass hier keine gewerbesteuerliche Hinzurechnung gemäß § 8 Nr. 1 Buchstabe d GewStG in Betracht kommt.

Fortsetzung folgt!

Bedauerlicher Weise nimmt das FG Berlin-Brandenburg keine rechtliche Würdigung der vertraglichen Bedingungen vor, insbesondere nicht der gewährten Filmfördermittel. Handelsrechtlich mindern diese als Zuschüsse regelmäßig die Herstellungskosten des Films. Steuerrechtlich sind diese jedoch als bedingt rückzahlbare Darlehen zu behandeln.

Vom BFH darf daher wohl eine weitere Konkretisierung zu der Fiktion des Anlagevermögens erwartet werden sowie Aussagen über die Auswirkungen von gewährten Zuschüssen bzw. Filmfördermitteln.

Die Revision ist beim BFH unter dem Aktenzeichen III R 38/17 anhängig.

Wie im Film: Es bleibt spannend.

Weitere Informationen:

- FG Berlin-Brandenburg v. 25.10.2017 – 3 K 3130/17

- Verfahrensverlauf | BFH – III R 38/17 – anhängig seit 18.05.2018

- BFH v. 25.10.2016 – I R 57/15

- BFH v. 08.12.2016 – IV R 24/11