Die private Nutzung von herkömmlichen Fahrrädern und Elektrorädern ist steuerfrei, solange sie verkehrsrechtlich nicht als Kfz einzuordnen sind. Abzuwarten bleibt, ob hiervon auch die sog. E-Scooter erfasst werden. Interessante Gestaltungsvarianten ergeben sich so oder so.

Zum Hintergrund

Steuerfrei ist nach § 3 Nr. 37 EStG der zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber gewährte Vorteile für die Überlassung eines betrieblichen Fahrrads, das kein Kraftfahrzeug im Sinne des § 6 Abs. 1 Nr. 4 Satz 2 EStG ist. Als Kraftfahrzeug gilt beispielsweise ein Elektrofahrrad, dessen Motor auch Geschwindigkeiten über 25 km/h unterstützt oder Fahrzeuge, für die ein Versicherungskennzeichen erforderlich ist.

Bei Vorteilen, die für solche Kraftfahrzeuge gewährt werden, sind allerdings die für Dienstwagen geltenden Bestimmungen anzuwenden; also die 1 %-Regelung oder die Fahrtenbuchmethode. Dagegen bleibt die Überlassung herkömmlicher Fahrräder und Elektrofahrräder, die hiernach nicht als Kfz einzuordnen sind, üblicherweise steuerfrei. Diese Steuerfreiheit gilt erstmals ab dem Veranlagungszeitraum 2019 und ist derzeit befristet bis 2021. Der Referentenentwurf des Jahressteuergesetzes 2019 (JStG 2019) sieht eine Verlängerung der Steuerfreiheit bis 2030 vor.

E-Scooter

Mitte Mai 2019 hat der Bundesrat die Elektro-Kleinstfahrzeuge-Verordnung (eKFV) beschlossen. Damit ist der Weg für eine Zulassung der kleinen Gefährte mit maximal 20 km/h in diesem Sommer frei. Der Haken: Die sog. E-Scooter gelten als Kraftfahrzeug und benötigen daher ein Versicherungskennzeichen. Da sie somit als Kraftfahrzeug gelten, wären wir dann also auch im Anwendungsfall der 1 %-Regelung oder der Fahrtenbuchmethode. Ob das zweckmäßig ist? Zumindest dürfte es vermutlich flächendeckend Kopfschütteln verursachen.

Gestaltungsvorteile bei Diensträdern

Überlässt der Arbeitgeber dem Arbeitnehmer erstmals in 2019 das betriebliche Elektrofahrrad auch zur privaten Nutzung, so ist als monatlicher Durchschnittswert der privaten Nutzung – einschließlich Privatfahrten sowie insbesondere für Fahrten zwischen Wohnung und erster Tätigkeitsstätte – 1 % der auf volle 100 Euro abgerundeten halbierten unverbindlichen Preisempfehlung des Herstellers, Importeurs oder Großhändlers im Zeitpunkt der Inbetriebnahme des Fahrrads einschließlich der Umsatzsteuer festgesetzt. Bemessungsgrundlage ist somit nur der halbe Bruttolistenpreis.

Hieraus kann sich beispielsweise folgende Entgeltumwandlung ergeben:

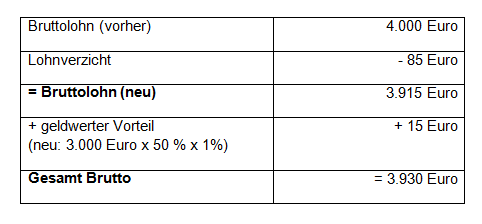

Beispiel 1:

Ein Arbeitnehmer A erhält ein Elektrorad erstmals in 2019 für seine Fahrten zwischen Wohnung und Arbeitsstätte und zur weiteren Privatnutzung. Der Händlerlistenpreis beträgt 3.000 Euro. Der Arbeitnehmer verzichtet in Höhe der Leasingrate (85 Euro) auf den Bruttolohn.

Lösung:

Beispiel 2 (Fortsetzung):

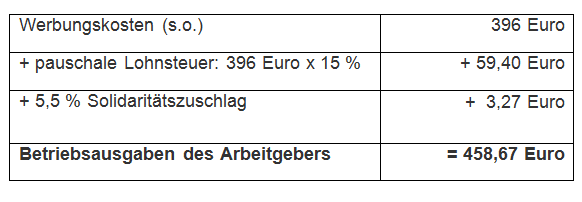

Wie Beispiel 1. Der Arbeitnehmer A nutzt das Fahrrad im Jahr 2019 an 220 Tagen für seine Fahrten zwischen Wohnung und erster Tätigkeitsstätte. Die Einfache Entfernung beträgt 6 km. Hier stünden ihm folgender Werbungkostenabzug zu:

Werbungskosten: 6 km x 220 Fahrten x 0,30 Euro = 396 Euro

Diese Werbungskosten würden für Arbeitnehmer A steuerlich ins Leere laufen, wenn seine gesamten Werbungskosten nicht den Arbeitnehmerpauschbetrag von 1.000 Euro übersteigen.

Lösung:

Der Arbeitgeber hat daher die Möglichkeit, seinem Arbeitnehmer A diesen Betrag zusätzlich zum ohnehin geschuldeten Arbeitslohn zu erstatten. Voraussetzung ist allerdings, dass der Arbeitgeber hierfür die Lohnsteuerpauschalierung nach § 40 Abs. 2 Satz 2 EStG vornimmt. Hiernach beträgt die pauschale Lohnsteuer 15 % zzgl. Solidaritätszuschlag (5,5 %).

Fazit:

Diese Betriebsausgaben wirken sich nun beim Arbeitgeber steuermindernd aus. Insofern dürften wohl beide Seiten von dieser Gestaltung profitieren. Zufriedene Arbeitnehmer sind heute schließlich ein wertvolles Gut.

Weitere Informationen:

Gleich lautende Erlasse der obersten Finanzbehörden der Länder v. 13.03.2019 – S 2334 – 66 – V B 3

Lesen Sie in der NWB Datenbank hierzu auch:

- Vanheiden, Steuerfreie Einnahmen, infoCenter NWB NAAAB-04884

- Langenkämper, Incentives, infoCenter NWB WAAAB-80571

- Langenkämper, Firmenwagen, infoCenter NWB YAAAB-04811

(für Abonnenten der jeweiligen NWB Pakete kostenfrei)